چگونه استراتژی عالی را به عملکرد عالی تبدیل کنیم؟ (HBR)

این مقاله در مجله کسب و کار هاروارد منتشر شده که منبعی معتبر و ارزشمند در حوزه کسب و کار است.

نویسندگان: مایکل منکینز و ریچارد استیل

ترجمه شده توسط تیم گیت (Git.ir)

ایده اصلی در یک نگاه

استراتژی بیشتر شرکتها فقط 63 درصد از ارزش مالی وعدهدادهشده خود را محقق میکند. چرا؟ چون رهبران زمانی که در واقع به استراتژی بهتری نیاز دارند، بر اجرای بهتر فشار میآورند. یا زمانی که مشکل اصلی در اجراست، به سراغ تدوین استراتژی جدید میروند.

چگونه میتوان از این اشتباهها جلوگیری کرد؟ برنامهریزی استراتژیک و اجرا را دو بخش جدانشدنی ببینید و همزمان استانداردهای هر دو را ارتقا دهید. کار را با اجرای 7 قانون بهظاهر ساده آغاز کنید؛ قوانینی مثل ساده و ملموس نگه داشتن استراتژی، تصمیمگیری زودهنگام درباره تخصیص منابع در فرایند برنامهریزی و پایش مداوم عملکرد هنگام اجرای برنامه استراتژیک.

با پیروی از این اصول، احتمال فاصله گرفتن عملکرد از اهداف کاهش پیدا میکند. و حتی اگر استراتژی شما با مشکل مواجه شود، سریعتر متوجه میشوید که ریشه مشکل در خود استراتژی است، در برنامه اجرای آن یا در فرایند اجرا. نتیجه چیست؟ میتوانید اصلاحات لازم را بهموقع و در میانه مسیر انجام دهید. همانطور که شرکتهای موفقی مانند Cisco Systems، Dow Chemical و 3M تجربه کردهاند، این رویکرد میتواند عملکرد مالی شرکت را بین 60 تا 100 درصد بهبود دهد.

سه سال پیش، تیم رهبری یکی از شرکتهای بزرگ تولیدی، ماهها روی تدوین یک استراتژی جدید برای کسبوکار اروپایی خود کار کرد. طی 5 سال قبل از آن، 6 رقیب جدید وارد بازار شده بودند؛ رقبایی که با بهرهگیری از جدیدترین فناوریهای تولید کمهزینه، قیمتها را کاهش داده و سهم بازار را به دست آورده بودند. عملکرد واحد اروپایی شرکت، که زمانی نگین سبد کسبوکارهای آن محسوب میشد، آنقدر افت کرده بود که مدیران ارشد بهطور جدی به فروش آن فکر میکردند.

برای احیای این واحد، تیم مدیریتی آن یک «استراتژی راهکارمحور» جسورانه پیشنهاد داد؛ استراتژیای که قرار بود از پایگاه گسترده مشتریان فعلی برای رشد خدمات پس از فروش و تأمین مالی تجهیزات استفاده کند. پیشبینیهای مالی بسیار امیدوارکننده بودند. این استراتژی نوید میداد که کسبوکار دوباره به جایگاه پیشتاز صنعت از نظر رشد و بازدهی بازگردد. مدیران ارشد که تحت تأثیر قرار گرفته بودند، خیلی سریع طرح را تأیید کردند و پذیرفتند تمام منابع لازم برای اجرای موفق آن را در اختیار واحد قرار دهند.

اما امروز، عملکرد این واحد حتی به پیشبینیهای تیم مدیریتی هم نزدیک نشده است. اگرچه بازدهی نسبت به گذشته بهتر شده، اما همچنان پایینتر از هزینه سرمایه شرکت است. درآمدها و سودهایی که مدیران انتظار داشتند از خدمات و تأمین مالی به دست آورند، محقق نشدهاند و موقعیت هزینهای کسبوکار هنوز از رقبای اصلی عقبتر است.

در پایان یک جلسه نیمروزه اخیر برای بررسی استراتژی و عملکرد کسبوکار، مدیرکل واحد همچنان بر موضع خود پافشاری کرد و قول داد مسیر فعلی را ادامه دهد. او گفت: «همهچیز به اجرا برمیگردد. استراتژیای که دنبال میکنیم درست است. فقط هنوز نتوانستهایم به اعداد و نتایج موردنظر برسیم. تنها کاری که باید بکنیم این است که سختتر و هوشمندانهتر کار کنیم.»

مدیرعامل شرکت مادر اما چندان مطمئن نبود. او با خود فکر میکرد: آیا عملکرد نهچندان مطلوب این واحد بیشتر به خاطر یک استراتژی اشتباه است تا اجرای ضعیف؟ مهمتر از آن، برای گرفتن عملکرد بهتر از این واحد چه باید بکند؟ آیا باید همانطور که مدیرکل اصرار داشت، به مسیر فعلی ادامه دهد و تمرکز سازمان را شدیدتر روی اجرا بگذارد؟ یا بهتر است تیم رهبری را تشویق کند گزینههای استراتژیک جدیدی را بررسی کنند؟ اگر مشکل از اجرا بود، برای ارتقای عملکرد کسبوکار چه اقدامی باید انجام میداد؟ یا شاید منطقیتر بود که جلوی ضرر را بگیرد و کسبوکار را بفروشد؟ او جلسه بررسی عملکرد را در حالی ترک کرد که هم ناامید بود و هم سردرگم، و اصلاً اطمینان نداشت این کسبوکار بتواند روزی به نتایجی برسد که مدیرانش در برنامه استراتژیک وعده داده بودند.

اگر با تقریباً هر مدیرعاملی صحبت کنید، احتمالاً با ناامیدیهای مشابهی روبهرو میشوید. با وجود زمان و انرژی عظیمی که در بیشتر شرکتها صرف تدوین استراتژی میشود، بسیاری از آنها نتیجه چندانی از این تلاشها نمیبینند. تحقیقات ما نشان میدهد شرکتها بهطور میانگین فقط 63 درصد از عملکرد مالیای را که استراتژیهایشان وعده میدهند محقق میکنند. بدتر اینکه دلایل این شکاف میان استراتژی و عملکرد، تقریباً از دید مدیران ارشد پنهان میماند. در نتیجه، رهبران برای بهبود عملکرد از اهرمهای اشتباه استفاده میکنند؛ زمانی که واقعاً به استراتژی بهتری نیاز دارند، روی اجرای بهتر فشار میآورند و وقتی مشکل اصلی اجراست، مسیر را تغییر میدهند. نتیجه چنین وضعیتی چیزی نیست جز اتلاف انرژی، از دست رفتن زمان و ادامه عملکرد ضعیف.

اما همانطور که پژوهشهای ما نشان میدهد، گروهی منتخب از شرکتهای با عملکرد بالا توانستهاند از طریق برنامهریزی و اجرای بهتر، این شکاف میان استراتژی و عملکرد را کاهش دهند. شرکتهایی مانند Barclays، Cisco Systems، Dow Chemical، 3M و Roche برنامههایی واقعبینانه تدوین میکنند که بر پایه واقعیتهای اقتصادی بازارشان شکل گرفتهاند و سپس همین برنامهها را مبنای اجرا قرار میدهند. فرایندهای منظم و منضبط آنها در برنامهریزی و اجرا، احتمال فاصله گرفتن عملکرد واقعی از اهداف را بهشدت کاهش میدهد. و اگر هم عملکرد پایینتر از انتظار باشد، این فرایندها به آنها کمک میکند خیلی سریع علت مشکل را شناسایی کرده و اقدامات اصلاحی لازم را انجام دهند.

اگرچه شیوههای این شرکتها دامنه گستردهای دارد، از مدلهای خاص برنامهریزی گرفته تا فرایندهای یکپارچه تخصیص و پایش منابع، تجربه ما نشان میدهد هر کسبوکاری میتواند از این رویکردها استفاده کند تا هم برنامههای قویتری طراحی کند و هم آنها را به عملکردی عالی تبدیل کند.

ایده در عمل

7 قانون برای اجرای موفق استراتژی:

1. ساده نگهش دارید: از توضیحات طولانی درباره اهداف بلندپروازانه پرهیز کنید. در عوض، بهوضوح مشخص کنید شرکت شما چه کارهایی را انجام خواهد داد و چه کارهایی را انجام نخواهد داد.

مثال: مدیران Barclays Capital، غول بانکداری سرمایهگذاری اروپا، اعلام کردند که با بانکهای سرمایهگذاری بزرگ آمریکایی یا در بخشهای کمبازده بازار سهام رقابت نخواهند کرد. در عوض، آنها تصمیم گرفتند Barclays را برای پاسخگویی به تقاضای روبهرشد سرمایهگذاران در حوزه درآمد ثابت (Fixed Income) موقعیتدهی کنند.

2. فرضیات را به چالش بکشید: مطمئن شوید فرضیات زیربنایی برنامههای استراتژیک بلندمدت شما، بازتابدهنده واقعیتهای اقتصادی بازار و عملکرد واقعی سازمان در مقایسه با رقبا هستند.

مثال: هلدینگ بحرانزده Tyco در هر واحد کسبوکار، تیمهای بینوظیفهای تشکیل داد تا بهصورت مستمر سودآوری بازارها و همچنین جایگاه محصولات، هزینهها و قیمتگذاری شرکت را در مقایسه با رقبا تحلیل کنند. این تیمها هر دو هفته یکبار با مدیران ارشد شرکت جلسه داشتند تا یافتههای خود را بررسی کنند. این فرایند بازطراحیشده، برنامههایی واقعبینانهتر ایجاد کرد و نقش مهمی در بازگشت قدرتمند Tyco به مسیر رشد داشت.

3. به یک زبان مشترک صحبت کنید: مدیران واحدها و تیمهای استراتژی، بازاریابی و مالی شرکت باید بر سر یک چارچوب مشترک برای ارزیابی عملکرد توافق داشته باشند. برای مثال، برخی شرکتهای موفق از بنچمارکینگ استفاده میکنند تا اندازه «استخر سود» موجود در هر بازار، ظرفیت رشد آن و سهم احتمالی شرکت از آن سود را بر اساس سهم بازار و میزان سودآوری برآورد کنند. استفاده از این رویکرد مشترک باعث میشود مدیران راحتتر درباره پیشبینیهای مالی به توافق برسند.

4. درباره تخصیص منابع زودتر گفتوگو کنید: از واحدهای کسبوکار درباره زمان موردنیاز برای دسترسی به منابع جدید جهت اجرای استراتژی سؤال کنید. با طرح پرسشهایی مانند «با چه سرعتی میتوانید نیروی فروش جدید را مستقر کنید؟» یا «رقبا با چه سرعتی واکنش نشان خواهند داد؟» میتوانید پیشبینیها و برنامههایی عملیتر و واقعبینانهتر تدوین کنید.

5. اولویتها را مشخص کنید: دستیابی به عملکرد برنامهریزیشده نیازمند چند اقدام کلیدی است که باید در زمان مناسب و به شیوه درست انجام شوند. اولویتهای استراتژیک را شفاف و صریح مشخص کنید تا همه بدانند تمرکز اصلی روی چیست.

6. عملکرد را بهصورت مستمر پایش کنید: نتایج واقعی را بهصورت لحظهای با برنامه مقایسه کنید و در صورت نیاز، فرضیات برنامهریزی و تخصیص منابع را بازتنظیم کنید. این کار به شما کمک میکند هم ضعفهای برنامه و هم مشکلات اجرایی را اصلاح کنید و این دو را با یکدیگر اشتباه نگیرید.

7. توانایی اجرا را توسعه دهید: هیچ استراتژیای بهتر از افرادی نیست که باید آن را اجرا کنند. انتخاب و توسعه مدیران را به یک اولویت تبدیل کنید.

مثال: تیم ارشد مدیریتی Barclays مسئولیت تمام استخدامها را شخصاً بر عهده دارد. اعضای تیم، گزینههای استخدامی یکدیگر را بررسی میکنند و به نیروهای بااستعداد تازهوارد که عملکرد اجرایی قوی دارند پاداش میدهند. همچنین مدیران برجسته در صورتی که کسبوکارشان وارد بازارهای جدید با بازدهی اولیه پایین شود، جریمه یا تنبیه نمیشوند.

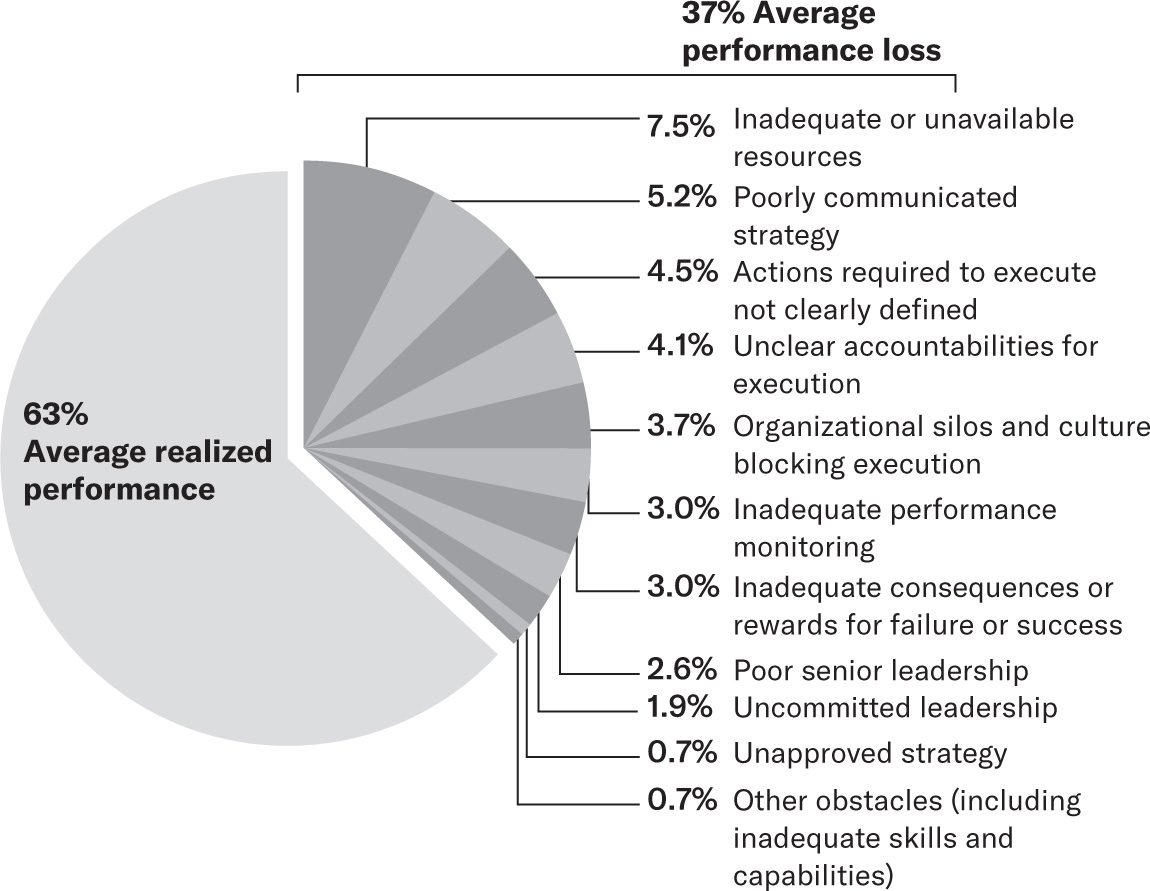

عملکرد در کجا از بین میرود

این نمودار میانگین افت عملکرد را بر اساس میزان اهمیتی نشان میدهد که مدیران حاضر در نظرسنجی ما به ضعفهای مشخص در فرایند برنامهریزی و اجرا دادهاند.

شکاف میان استراتژی و عملکرد

در پاییز 2004، شرکت ما یعنی Marakon Associates با همکاری Economist Intelligence Unit از مدیران ارشد 197 شرکت در سراسر جهان که فروش آنها بیش از 500 میلیون دلار بود نظرسنجی انجام داد. هدف ما این بود که بررسی کنیم شرکتهای موفق تا چه اندازه میتوانند استراتژیهای خود را به عملکرد واقعی تبدیل کنند. بهطور مشخص، آنها تا چه حد در دستیابی به پیشبینیهای مالی مطرحشده در برنامههای استراتژیک خود موفق هستند؟ و زمانی که به این اهداف نمیرسند، رایجترین دلایل چیست و چه اقداماتی بیشترین تأثیر را در کاهش شکاف میان استراتژی و عملکرد دارد؟ یافتههای ما هم روشنگر بودند و هم نگرانکننده.

اگرچه مدیرانی که در این پژوهش شرکت کردند در بازارها و مناطق جغرافیایی بسیار متفاوتی فعالیت میکردند، اما دغدغههای مشترک زیادی درباره برنامهریزی و اجرا داشتند. تقریباً همه آنها در دستیابی به پیشبینیهای مالی برنامههای بلندمدت خود با مشکل مواجه بودند. علاوه بر این، فرایندهایی که برای تدوین برنامهها و پایش عملکرد استفاده میکردند، تشخیص این موضوع را دشوار میساخت که شکاف میان استراتژی و عملکرد ناشی از برنامهریزی ضعیف است، اجرای ضعیف است، هر دو مورد است یا هیچکدام. بهطور مشخص، ما به چند نکته مهم رسیدیم:

شرکتها بهندرت عملکرد را در مقایسه با برنامههای بلندمدت پایش میکنند

براساس تجربه ما، کمتر از 15 درصد شرکتها بهطور منظم نتایج واقعی کسبوکار را با پیشبینیهای عملکردیِ ثبتشده در برنامههای استراتژیک سالهای قبل هر واحد مقایسه میکنند. در نتیجه، مدیران ارشد بهسادگی نمیتوانند تشخیص دهند آیا پیشبینیهایی که مبنای تصمیمات سرمایهگذاری و مدیریت پرتفوی قرار گرفتهاند، واقعاً توان پیشبینی عملکرد واقعی را داشتهاند یا خیر. مهمتر اینکه، این وضعیت باعث میشود همان فاصله میان پیشبینی و واقعیت، در تصمیمات سرمایهگذاری آینده نیز تکرار شود. در حقیقت، اینکه تعداد کمی از شرکتها بهطور منظم عملکرد واقعی را با برنامه مقایسه میکنند، شاید توضیح دهد چرا بسیاری از آنها همچنان روی استراتژیهای زیانده سرمایهگذاری میکنند، بهجای اینکه به دنبال گزینههای جدید و بهتر باشند.

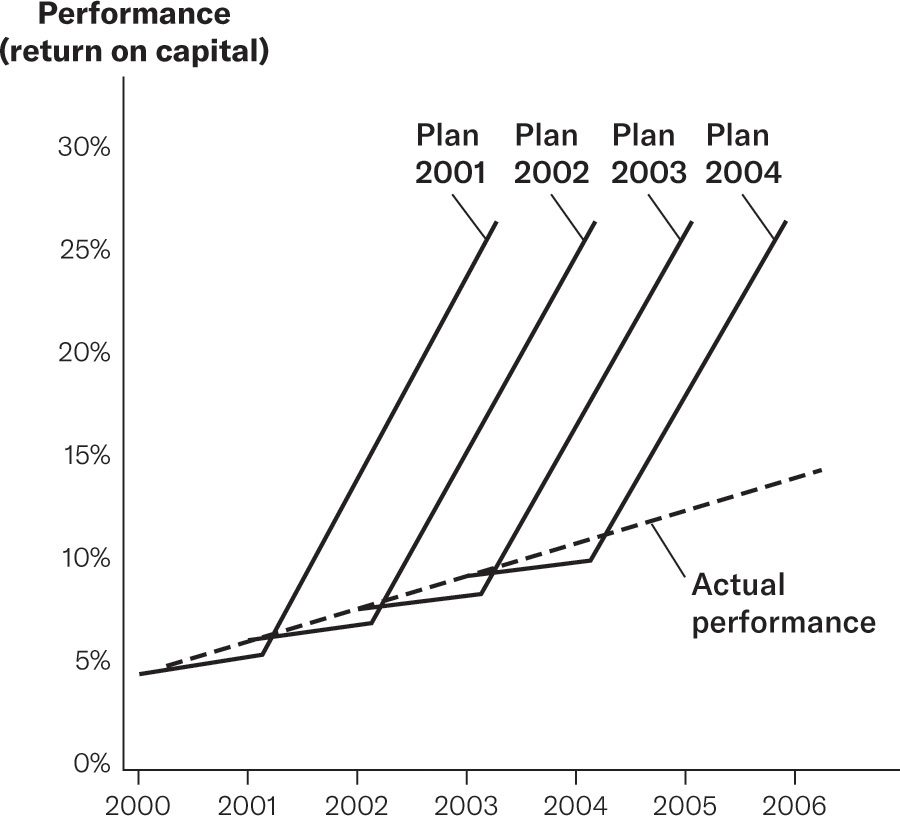

نتایج چندساله بهندرت با پیشبینیها مطابقت دارند

زمانی که شرکتها عملکرد خود را طی چند سال با پیشبینیها مقایسه میکنند، معمولاً تصویری شکل میگیرد که یکی از مشتریان ما آن را «پردههای کرکرهای مورب» توصیف کرده بود؛ وضعیتی که در آن پیشبینیهای عملکرد هر سال، وقتی کنار هم قرار میگیرند، شبیه کرکرههایی هستند که بهصورت مورب آویزان شدهاند. (بخش «کرکرههای مورب کسبوکار» را ببینید.) اگر اوضاع نسبتاً خوب پیش برود، نقطه شروع هر «کرکره» جدید ممکن است کمی بالاتر از سال قبل باشد، اما عملکرد واقعی تقریباً هیچوقت به پیشبینی سال قبل نمیرسد. نتیجه روشن است: سالبهسال، عملکرد پایینتر از برنامه باقی میماند.

کرکرههای مورب کسبوکار

این نمودار وضعیتی را نشان میدهد که در بسیاری از شرکتها رایج است. در ژانویه 2001، مدیریت یک برنامه استراتژیک (Plan 2001) را تصویب میکند که برای سال اول عملکردی متوسط و برای سالهای بعد نرخ رشد بالایی را پیشبینی میکند؛ همانطور که در اولین خط پیوسته دیده میشود. چون واحد مربوطه از پیشبینی سال اول فراتر میرود، مدیران آن هم مورد تقدیر قرار میگیرند و هم پاداش قابلتوجهی دریافت میکنند. سپس برنامه جدیدی تدوین میشود که دوباره برای سال اول نتایجی نهچندان چشمگیر و برای سالهای بعد رشد سریعی را وعده میدهد؛ همانطور که در دومین خط پیوسته (Plan 2002) مشاهده میشود. این برنامه نیز فقط تا حدی موفق میشود، بنابراین برنامه دیگری تدوین میشود و این چرخه ادامه پیدا میکند. نرخ واقعی بهبود عملکرد را میتوان با وصل کردن نقاط شروع هر برنامه مشاهده کرد (خطچین).

پدیده «کرکرههای مورب» مجموعهای از مشکلات مرتبط را ایجاد میکند. نخست اینکه چون پیشبینیهای مالی برنامهها قابل اتکا نیستند، مدیران ارشد نمیتوانند با اطمینان تخصیص سرمایه را به برنامهریزی استراتژیک گره بزنند. در نتیجه، توسعه استراتژی و تخصیص منابع از یکدیگر جدا میشوند و این برنامه عملیاتی سالانه یا بودجه است که در عمل سرمایهگذاریهای بلندمدت و استراتژی شرکت را هدایت میکند. دوم اینکه مدیریت پرتفوی کسبوکارها مختل میشود. بدون پیشبینیهای مالی معتبر، مدیران ارشد نمیتوانند تشخیص دهند که آیا یک کسبوکار برای شرکت و سهامدارانش ارزش بیشتری دارد یا برای خریداران احتمالی. نتیجه این است که کسبوکارهایی که ارزش سهامداران را از بین میبرند، بیش از حد در سبد شرکت باقی میمانند، به این امید که روزی عملکردشان بهتر شود؛ در حالی که کسبوکارهای ارزشآفرین با کمبود سرمایه و منابع مواجه میشوند. سوم اینکه پیشبینیهای مالی ضعیف، ارتباط با جامعه سرمایهگذاران را دشوار میکند. در واقع، برای جلوگیری از عقب ماندن از پیشبینیها در پایان هر فصل، مدیر مالی و مدیر روابط سرمایهگذاران اغلب یک «حاشیه اطمینان» یا «ذخیره احتیاطی» به پیشبینیهای تجمیعشده واحدهای کسبوکار اضافه میکنند. اما چون این حاشیه از بالا به پایین به همان اندازه که ممکن است درست باشد، میتواند اشتباه هم باشد، پیشبینیهای ضعیف مالی ممکن است به اعتبار شرکت نزد تحلیلگران و سرمایهگذاران آسیب بزند.

بخش بزرگی از ارزش در مسیر اجرا از بین میرود

با توجه به کیفیت پایین پیشبینیهای مالی در بیشتر برنامههای استراتژیک، شاید تعجبآور نباشد که اغلب شرکتها نمیتوانند ارزش بالقوه استراتژیهای خود را محقق کنند. همانطور که اشاره کردیم، نتایج نظرسنجی ما نشان میدهد که بهطور میانگین، استراتژیها فقط 63 درصد از عملکرد مالی بالقوه خود را محقق میکنند. حتی بیش از یکسوم مدیران شرکتکننده در نظرسنجی این عدد را کمتر از 50 درصد برآورد کردهاند. به بیان دیگر، اگر مدیریت بتواند تمام ظرفیت استراتژی فعلی خود را محقق کند، ارزش ایجادشده میتواند بین 60 تا 100 درصد افزایش یابد.

همانطور که در نمودار «عملکرد در کجا از بین میرود» نشان داده شده، شکاف میان استراتژی و عملکرد حاصل ترکیبی از عوامل مختلف است؛ عواملی مانند برنامهریزی ضعیف، تخصیص نادرست منابع، اختلال در ارتباطات و نبود مسئولیتپذیری شفاف نسبت به نتایج. برای توضیح بیشتر، مدیریت کار را با استراتژیای آغاز میکند که تصور میکند در طول زمان سطح مشخصی از عملکرد مالی و ارزش را ایجاد خواهد کرد (100 درصد، همانطور که در نمودار آمده است). اما طبق گفته مدیرانی که در نظرسنجی ما شرکت کردند، نبود منابع مناسب در مکان مناسب و زمان مناسب حدود 7.5 درصد از ارزش بالقوه استراتژی را از بین میبرد. حدود 5.2 درصد به دلیل ارتباطات ضعیف از دست میرود، 4.5 درصد به خاطر برنامهریزی عملیاتی ضعیف، 4.1 درصد به دلیل نامشخص بودن مسئولیتها و به همین ترتیب ادامه پیدا میکند. البته این برآوردها میانگین تجربه مدیران شرکتکننده در پژوهش ما را نشان میدهند و ممکن است درباره همه شرکتها یا همه استراتژیها صدق نکنند. با این حال، این یافتهها بهخوبی نشان میدهند مدیران هنگام بازبینی فرایندهای برنامهریزی و اجرای استراتژی در سازمان خود باید روی چه موضوعاتی تمرکز کنند.

آنچه از نتایج نظرسنجی ما به دست میآید، زنجیرهای از اتفاقات است که معمولاً به این شکل پیش میرود: استراتژیها تصویب میشوند اما بهخوبی به سازمان منتقل نمیشوند. در نتیجه، تبدیل استراتژی به اقدامات مشخص و برنامههای تخصیص منابع تقریباً غیرممکن میشود. سطوح پایینتر سازمان نمیدانند دقیقاً چه کاری باید انجام دهند، چه زمانی باید آن را انجام دهند و برای دستیابی به نتایجی که مدیران ارشد انتظار دارند به چه منابعی نیاز است. بنابراین، نتایج مورد انتظار هرگز محقق نمیشود. و چون هیچکس مسئول مستقیم این فاصله عملکردی شناخته نمیشود، چرخه عملکرد ضعیف بارها و بارها، گاهی برای سالها، تکرار میشود.

گلوگاههای عملکرد اغلب از دید مدیران ارشد پنهان میمانند

فرایندهایی که بیشتر شرکتها برای تدوین برنامهها، تخصیص منابع و پایش عملکرد استفاده میکنند، تشخیص این موضوع را برای مدیران ارشد دشوار میسازد که شکاف میان استراتژی و عملکرد ناشی از برنامهریزی ضعیف است، اجرای ضعیف است، هر دو مورد است یا هیچکدام. از آنجا که بسیاری از برنامهها شامل پیشبینیهای بیشازحد خوشبینانه هستند، شرکتها اغلب عقبماندن از اهداف را صرفاً بهعنوان «یک پیشبینی چوب هاکی دیگر» نادیده میگیرند. و زمانی هم که برنامهها واقعبینانه باشند اما عملکرد پایینتر از انتظار قرار گیرد، مدیران معمولاً نشانههای هشداردهنده اولیهای در اختیار ندارند. آنها اغلب نمیدانند آیا اقدامات کلیدی طبق برنامه انجام شدهاند، آیا منابع طبق زمانبندی تخصیص یافتهاند یا آیا رقبا همانطور که پیشبینی شده بود واکنش نشان دادهاند یا نه. متأسفانه، بدون اطلاعات شفاف درباره اینکه عملکرد چرا و چگونه از اهداف عقب افتاده، برای مدیران ارشد تقریباً غیرممکن است که اقدامات اصلاحی مناسبی انجام دهند.

شکاف میان استراتژی و عملکرد، فرهنگ عملکرد ضعیف ایجاد میکند

در بسیاری از شرکتها، ضعفهای برنامهریزی و اجرا با یک تغییر فرهنگی پنهان اما مخرب تقویت میشوند و حتی شدت میگیرند. براساس تجربه ما، این تغییر بهصورت تدریجی اما سریع اتفاق میافتد و زمانی که ریشه بگیرد، بازگرداندن شرایط بسیار دشوار خواهد بود. ابتدا، برنامههای غیرواقعبینانه این انتظار را در سراسر سازمان ایجاد میکنند که برنامهها اصولاً قرار نیست کامل محقق شوند. سپس، وقتی این انتظار به تجربهای تکرارشونده تبدیل میشود، به یک هنجار سازمانی بدل میگردد که تعهدات عملکردی قرار نیست عملی شوند. در نتیجه، تعهدات دیگر وعدههایی الزامآور با پیامدهای واقعی تلقی نمیشوند. مدیران بهجای آنکه برای تحقق تعهدات خود تلاش کنند، چون از قبل انتظار شکست دارند، سعی میکنند خود را از پیامدهای احتمالی محافظت کنند. آنها زمان بیشتری را صرف پنهان کردن اشتباهات و توجیه عملکرد میکنند تا یافتن راههایی برای بهبود نتایج. بهمرور، سازمان روحیه خودانتقادی و صداقت فکری نسبت به ضعفهایش را از دست میدهد و در نهایت توانایی واقعی خود برای عملکرد مؤثر را نیز از دست خواهد داد.

بستن شکاف میان استراتژی و عملکرد

هرچند شکاف میان استراتژی و عملکرد در بیشتر شرکتها قابلتوجه است، اما مدیریت میتواند این فاصله را کاهش دهد. تعدادی از شرکتهای با عملکرد بالا توانستهاند بخش بیشتری از ظرفیت بالقوه استراتژیهای خود را محقق کنند. این شرکتها بهجای اینکه برنامهریزی و اجرا را جداگانه بهبود دهند، همزمان روی هر دو بخش تمرکز میکنند؛ یعنی استانداردهای برنامهریزی و اجرا را همزمان ارتقا میدهند و ارتباطی شفاف میان این دو ایجاد میکنند.

تحقیقات و تجربیات ما در همکاری با بسیاری از این شرکتها نشان میدهد آنها از 7 قانون مشترک در برنامهریزی و اجرا پیروی میکنند. پایبندی به این قوانین به آنها کمک میکند هرگونه فاصله عملکردی را بهصورت عینی بررسی کنند و تشخیص دهند که ریشه مشکل در استراتژی است، در برنامه، در اجرا یا در توانمندیهای کارکنان. علاوه بر این، همان قوانینی که به آنها امکان میدهد مشکلات را زودتر شناسایی کنند، کمک میکند از بروز فاصله عملکردی از همان ابتدا جلوگیری شود. این قواعد شاید ساده یا حتی بدیهی به نظر برسند، اما زمانی که بهصورت منسجم و جدی اجرا شوند، میتوانند هم کیفیت استراتژی شرکت و هم توانایی آن در دستیابی به نتایج را متحول کنند.

قانون 1: ساده نگهش دارید و آن را ملموس کنید

در بیشتر شرکتها، استراتژی مفهومی بسیار انتزاعی است؛ مفهومی که اغلب با چشمانداز یا آرزو اشتباه گرفته میشود و بهراحتی نمیتوان آن را منتقل یا به اقدام عملی تبدیل کرد. اما تا زمانی که افراد در سطوح مختلف سازمان درک روشنی از مسیر حرکت شرکت و دلایل آن نداشته باشند، نمیتوانند برنامههایی اجرایی طراحی کنند. به بیان ساده، زمانی که خود استراتژی به اندازه کافی ملموس نباشد، نمیتوان ارتباطی واقعی میان استراتژی و عملکرد ایجاد کرد.

شرکتهای موفق برای اینکه فرایند برنامهریزی و اجرا را از همان ابتدا در مسیر درست قرار دهند، از توضیحات طولانی و پرطمطراق درباره اهداف بلندپروازانه پرهیز میکنند و در عوض، با زبانی روشن و مشخص درباره مسیر حرکت خود صحبت میکنند. باب دایموند، مدیرعامل Barclays Capital، یکی از سریعترین و موفقترین بانکهای سرمایهگذاری اروپا، این موضوع را اینگونه توضیح میدهد: «ما کاملاً شفاف مشخص کردیم چه کارهایی را انجام خواهیم داد و چه کارهایی را نه. میدانستیم قرار نیست مستقیماً با بانکهای بزرگ آمریکایی رقابت کنیم. این موضوع را روشن اعلام کردیم که وارد این نوع رقابت نمیشویم و همچنین در بخشهای کمسود بازار سهام فعالیت نخواهیم کرد. در عوض، سرمایهگذاری خود را روی یورو، رشد تقاضا برای ابزارهای درآمد ثابت و پایان قانون Glass-Steagall متمرکز کردیم. وقتی همه دقیقاً میدانستند استراتژی ما چیست و چه تفاوتی با دیگران دارد، توانستیم زمان بیشتری را صرف اقداماتی کنیم که برای اجرای این استراتژی واقعاً حیاتی بودند.»

شرکتهایی مانند Barclays با شفاف کردن اینکه استراتژیشان چه هست و چه نیست، همه افراد سازمان را در یک مسیر هماهنگ نگه میدارند. مهمتر اینکه، آنها از بخشی از عملکردی که سایر شرکتها به دلیل ارتباطات ضعیف از دست میدهند محافظت میکنند؛ برنامهریزی منابع و اقداماتشان مؤثرتر میشود و تعیین مسئولیتها نیز آسانتر خواهد بود.

قانون 2: درباره فرضیات بحث کنید، نه پیشبینیها

در بسیاری از شرکتها، برنامه استراتژیک یک واحد کسبوکار چیزی بیش از یک توافق مذاکرهشده نیست؛ نتیجه چانهزنیهای دقیق میان واحد کسبوکار و مرکز شرکت بر سر اهداف عملکرد و پیشبینیهای مالی. در نتیجه، برنامهریزی بیشتر به یک فرایند سیاسی تبدیل میشود؛ جایی که مدیران واحدها تلاش میکنند پیشبینی سود کوتاهمدت را پایینتر نشان دهند تا پاداش سالانه بیشتری بگیرند و مدیران ارشد نیز برای راضی نگه داشتن هیئتمدیره و سایر ذینفعان بیرونی، بر اهداف بلندمدت جاهطلبانهتر فشار میآورند. طبیعی است که پیشبینیهایی که از دل این مذاکرات بیرون میآیند، معمولاً در کوتاهمدت کمتر از توان واقعی واحدها را نشان میدهند و در بلندمدت بیش از حد خوشبینانه هستند؛ همان نمودارهای «چوب هاکی» که مدیرعاملها بهخوبی با آن آشنا هستند.

حتی در شرکتهایی که فرایند برنامهریزی از دغدغههای سیاسی مرتبط با ارزیابی عملکرد و جبران خدمات جدا شده است، روشی که برای تهیه پیشبینیهای مالی استفاده میشود اغلب دارای سوگیریهای ذاتی است. در واقع، پیشبینی مالی معمولاً کاملاً جدا از واحدهای بازاریابی یا استراتژی انجام میشود. واحد مالی هر کسبوکار یک پیشبینی بسیار جزئی و ردیفبهردیف تهیه میکند که فرضیات کوتاهمدت آن ممکن است واقعبینانه، هرچند محافظهکارانه، باشد اما فرضیات بلندمدت آن اغلب بدون پشتوانه دقیق هستند. برای مثال، پیشبینی درآمد معمولاً بر پایه برآوردهای کلی درباره میانگین قیمت، رشد بازار و سهم بازار انجام میشود. پیشبینی هزینههای بلندمدت و سرمایه در گردش نیز اغلب بر فرض افزایش سالانه بهرهوری استوار است؛ فرضی که شاید صرفاً برای هماهنگی با یک برنامه کلی افزایش بهرهوری در سطح شرکت انتخاب شده باشد. تجزیه و تحلیل این پیشبینیها برای مدیران ارشد دشوار است. هر ردیف ممکن است منطقی به نظر برسد، اما در مجموع، برنامه و پیشبینیها دارای سوگیری آشکار رو به بالا هستند و در نتیجه برای هدایت اجرای استراتژی تقریباً بیفایده میشوند.

شرکتهای با عملکرد بالا نگاه کاملاً متفاوتی به برنامهریزی دارند. آنها میخواهند پیشبینیهایشان واقعاً مبنای اقداماتی باشد که انجام میدهند. برای تحقق این هدف، باید مطمئن شوند فرضیات زیربنایی برنامههای بلندمدتشان بازتابدهنده واقعیت اقتصادی بازار و عملکرد واقعی شرکت در مقایسه با رقباست. اد برین، مدیرعامل Tyco که در ژوئیه 2002 برای نجات شرکت وارد شد، فرایند بازطراحیشده تدوین برنامهها را یکی از عوامل کلیدی احیای چشمگیر Tyco میداند. زمانی که برین به شرکت پیوست، Tyco مجموعهای پیچیده از 42 واحد کسبوکار و صدها مرکز سود بود که طی سالها و از طریق خریدهای متعدد شکل گرفته بود. تعداد کمی از این کسبوکارها برنامه کامل داشتند و تقریباً هیچکدام دارای پیشبینی مالی قابل اتکا نبودند.

برای کنترل این ساختار پیچیده، برین در هر واحد تیمهای بینوظیفهای متشکل از اعضای بخشهای استراتژی، بازاریابی و مالی تشکیل داد تا اطلاعات دقیقی درباره سودآوری بازارهای اصلی Tyco و همچنین جایگاه محصولات یا خدمات، ساختار هزینه و موقعیت قیمتگذاری شرکت نسبت به رقبا تهیه کنند. این تیمها در 6 ماه نخست حضور برین، هر دو هفته یکبار با مدیران ارشد شرکت جلسه داشتند تا یافتهها را بررسی و تحلیل کنند. تمرکز این جلسات روی فرضیاتی بود که عملکرد مالی بلندمدت هر واحد را شکل میداد، نه روی خود پیشبینیهای مالی. در واقع، وقتی درباره فرضیات مرتبط با روندهای بازار توافق حاصل میشد، واحد مالی مرکزی Tyco میتوانست بهراحتی پیشبینیهایی منسجم و مناسب برای استفاده داخلی و خارجی تهیه کند.

جدا کردن فرایند تدوین فرضیات از فرایند تهیه پیشبینیهای مالی، باعث میشود گفتوگوی میان واحدهای کسبوکار و مرکز شرکت بر پایه واقعیتهای اقتصادی شکل بگیرد. در چنین شرایطی، واحدها نمیتوانند پشت جزئیات گمراهکننده پنهان شوند و مدیران ارشد نیز نمیتوانند اهداف غیرواقعبینانه تحمیل کنند. مهمتر اینکه، گفتوگوهای مبتنی بر داده و واقعیت، اعتماد میان تیم ارشد و واحدها را تقویت میکند و موانع اجرای سریع و مؤثر را از بین میبرد. باب دایموند در اینباره میگوید: «وقتی درک دقیقی از عوامل بنیادی و محرکهای عملکرد داشته باشید، میتوانید یک قدم عقبتر بایستید و دیگر لازم نیست درگیر همه جزئیات شوید. تیم میداند کدام مسائل را خودش میتواند حل کند، کدام موضوعات را باید به من اطلاع دهد و روی چه مسائلی واقعاً باید با هم کار کنیم.»

قانون 3: از یک چارچوب دقیق استفاده کنید و به یک زبان مشترک صحبت کنید

برای اینکه گفتوگوی میان مرکز شرکت و واحدهای کسبوکار درباره روندهای بازار و فرضیات اثربخش باشد، باید در قالب یک چارچوب دقیق و منسجم انجام شود. بسیاری از شرکتهایی که به آنها مشاوره میدهیم از مفهوم «استخر سود» استفاده میکنند؛ مفهومی که ریشه در نظریههای رقابتی مایکل پورتر و سایر نظریهپردازان دارد. در این چارچوب، عملکرد مالی بلندمدت یک کسبوکار به مجموع استخر سود موجود در بازارهایی که در آنها فعالیت میکند و سهم آن کسبوکار از هر استخر سود وابسته است؛ سهمی که خود به سهم بازار شرکت و سودآوری نسبی آن در مقایسه با رقبا در هر بازار بستگی دارد.

در این رویکرد، نخستین گام این است که مرکز شرکت و تیم واحد کسبوکار درباره اندازه و نرخ رشد هر استخر سود به توافق برسند. بازارهایی با رقابت شدید، مانند صنعت خمیر و کاغذ یا خطوط هوایی تجاری، استخر سود کوچک یا حتی منفی دارند. در مقابل، بازارهایی با رقابت کمتر، مانند نوشابههای گازدار یا داروسازی، استخر سود بزرگی ایجاد میکنند. ما معمولاً ترجیح میدهیم اندازه هر استخر سود را مستقیماً و از طریق بنچمارکگیری دقیق برآورد کنیم و سپس تغییرات اندازه و رشد آن را پیشبینی کنیم. بعد از آن، هر واحد کسبوکار ارزیابی میکند که با توجه به مدل کسبوکار و موقعیت رقابتی خود، در بلندمدت چه سهمی از استخر سود را واقعبینانه میتواند به دست آورد. کسبوکارهایی که مزیت رقابتی دارند میتوانند سهم بزرگی از استخر سود را تصاحب کنند؛ چه از طریق دستیابی یا حفظ سهم بازار بالا و چه از طریق سودآوری بالاتر از میانگین بازار، یا هر دو. در مقابل، کسبوکارهایی که از نظر رقابتی در موضع ضعف قرار دارند، معمولاً سهم ناچیزی از استخر سود را به دست میآورند. وقتی واحد کسبوکار و مرکز شرکت درباره سهم احتمالی شرکت از این استخر سود در طول زمان به توافق برسند، مرکز شرکت میتواند بهراحتی پیشبینیهای مالی لازم را تهیه کند؛ پیشبینیهایی که بهعنوان نقشه راه آن واحد عمل خواهند کرد.

از نگاه ما، اینکه یک شرکت دقیقاً از چه چارچوبی برای تدوین برنامههای استراتژیک خود استفاده میکند، اهمیت چندانی ندارد. آنچه واقعاً حیاتی است این است که چارچوب انتخابی، زبان مشترکی برای گفتوگو میان مرکز شرکت و واحدهای کسبوکار ایجاد کند؛ زبانی که تیمهای استراتژی، بازاریابی و مالی همگی آن را درک کرده و به کار بگیرند. بدون یک چارچوب دقیق که عملکرد یک کسبوکار در بازار محصول را به عملکرد مالی آن در طول زمان پیوند دهد، برای مدیران ارشد بسیار دشوار خواهد بود تشخیص دهند آیا پیشبینیهای مالی همراه برنامه استراتژیک یک واحد واقعبینانه و دستیافتنی هستند یا نه. در نتیجه، مدیریت نمیتواند با اطمینان تشخیص دهد که ضعف عملکرد ناشی از اجرای ضعیف است یا نتیجه برنامهای غیرواقعبینانه و فاقد پشتوانه.

قانون 4: درباره تخصیص منابع از همان ابتدا گفتوگو کنید

شرکتها زمانی میتوانند پیشبینیهای واقعبینانهتر و برنامههای اجراییتری تدوین کنند که از همان ابتدا درباره میزان و زمانبندی تخصیص منابع کلیدی صحبت کنند. برای مثال، در Cisco Systems یک تیم بینوظیفهای از همان مراحل ابتدایی برنامهریزی، میزان و زمان تخصیص منابع را بررسی میکند. این تیمها بهصورت منظم با جان چمبرز (مدیرعامل)، دنیس پاول (مدیر مالی)، رندی پاند (معاون عملیات) و سایر اعضای تیم اجرایی Cisco جلسه برگزار میکنند تا یافتههای خود را مطرح کرده و پیشنهادهایشان را ارائه دهند. وقتی درباره تخصیص منابع و زمانبندی آن در سطح واحدها توافق حاصل شود، این موارد در برنامه 2 ساله شرکت لحاظ میشوند. سپس Cisco بهصورت ماهانه تخصیص واقعی منابع هر واحد را، در کنار عملکرد آن، پایش میکند تا مطمئن شود همهچیز مطابق برنامه پیش میرود و برنامه واقعاً نتایج مورد انتظار را ایجاد میکند.

به چالش کشیدن واحدهای کسبوکار درباره اینکه منابع جدید دقیقاً چه زمانی باید در دسترس باشند، گفتوگوهای برنامهریزی را روی اتفاقاتی متمرکز میکند که واقعاً باید در سراسر شرکت رخ دهند تا استراتژی هر واحد قابل اجرا شود. در این فرایند، پرسشهای حیاتی و اجتنابناپذیری مطرح میشوند؛ پرسشهایی مانند: چقدر زمان لازم است تا الگوی خرید مشتریان را تغییر دهیم؟ با چه سرعتی میتوانیم نیروی فروش جدید را مستقر کنیم؟ رقبا با چه سرعتی واکنش نشان خواهند داد؟ اینها سؤالهای دشواری هستند، اما پاسخ دادن به آنها باعث میشود پیشبینیها و برنامههای همراهشان بسیار اجراییتر و واقعبینانهتر شوند.

علاوه بر این، ارزیابی زودهنگام نیازهای منابع، به بهبود گفتوگوها درباره روندها و محرکهای بازار نیز کمک میکند و کیفیت برنامه استراتژیک را افزایش میدهد و آن را بسیار اجراییتر میسازد. برای مثال، Cisco هنگام بررسی منابع لازم برای توسعه فعالیت در بازار روبهرشد کابل متوجه شد که رشد بیشتر نیازمند تعداد بیشتری مهندس آموزشدیده برای بهبود محصولات فعلی و توسعه قابلیتهای جدید است. بنابراین، بهجای اینکه این منابع را از پایین به بالا و از طریق واحدهای مختلف تأمین کند، مدیریت شرکت تعداد مشخصی مهندس آموزشدیده را مستقیماً برای حمایت از رشد این بخش اختصاص داد. واحد برنامهریزی مالی Cisco نیز بهدقت تعداد مهندسان، سرعت توسعه قابلیتها و درآمدهای ایجادشده توسط این کسبوکار را زیر نظر دارد تا مطمئن شود استراتژی در مسیر درست باقی مانده است.

قانون 5: اولویتها را کاملاً شفاف مشخص کنید

برای اجرای موفق هر استراتژی، مدیران باید هزاران تصمیم تاکتیکی بگیرند و آنها را به اجرا بگذارند. اما همه تاکتیکها اهمیت یکسانی ندارند. در بیشتر مواقع، تنها چند اقدام کلیدی وجود دارد که باید در زمان درست و به شیوه درست انجام شوند تا عملکرد برنامهریزیشده محقق شود. شرکتهای پیشرو این اولویتها را کاملاً شفاف میکنند تا هر مدیر دقیقاً بداند انرژی و تمرکز خود را باید روی چه موضوعی بگذارد.

در Textron، هلدینگ صنعتی چندرشتهای با درآمد 10 میلیارد دلاری، هر واحد کسبوکار «اولویتهای بهبود» خود را مشخص میکند؛ اولویتهایی که برای دستیابی به عملکرد تعریفشده در برنامه استراتژیک باید روی آنها اقدام شود. هر اولویت به مجموعهای از اقدامات اجرایی تبدیل میشود که مسئولیتها، زمانبندیها و شاخصهای کلیدی عملکرد (KPI) آنها کاملاً مشخص هستند تا مدیران بتوانند میزان پیشرفت هر واحد را ارزیابی کنند. این اولویتها و اقدامات اجرایی در تمام سطوح شرکت جریان پیدا میکنند؛ از کمیته مدیریت، متشکل از 5 مدیر ارشد Textron، تا پایینترین سطوح در 10 واحد کسبوکار شرکت. لوئیس کمپبل، مدیرعامل Textron، رویکرد شرکت را اینگونه توضیح میدهد: «همه باید بدانند: "اگر فقط 1 ساعت برای کار کردن داشته باشم، باید روی چه چیزی تمرکز کنم؟" فرایند استقرار اهداف در شرکت ما باعث میشود مسئولیتها و اولویتهای هر فرد کاملاً روشن باشد.»

غول داروسازی سوئیسی Roche حتی پا را فراتر میگذارد و برنامههای کسبوکار خود را به قراردادهای عملکردی دقیق تبدیل میکند؛ قراردادهایی که اقدامات موردنیاز و ریسکهایی را که باید مدیریت شوند، بهوضوح مشخص میکنند. همه این قراردادها شامل بخشی به نام «دستورکار اجرا» هستند که 5 تا 10 اولویت حیاتی با بیشترین تأثیر بر عملکرد را فهرست میکند. فرانتس هومر، رئیس هیئتمدیره و مدیرعامل Roche، میگوید با حفظ این دستورکار در تمام سطوح شرکت، او و تیم رهبریاش مطمئن میشوند که «همه افراد در Roche دقیقاً میدانند در سطح استراتژیک روی چه چیزهایی توافق کردهایم و استراتژی چگونه به اولویتهای اجرایی روشن تبدیل میشود. دستورکار اجرای ما کمک میکند به تصمیمهای استراتژیکی که گرفتهایم پایبند بمانیم تا اجرای واقعی اتفاق بیفتد. ما نمیتوانیم اجرای استراتژی را از دفتر مرکزی کنترل کنیم، اما میتوانیم روی اولویتها به توافق برسیم، آنها را بیوقفه منتقل کنیم و مدیران را نسبت به اجرای تعهداتشان پاسخگو نگه داریم.»

قانون 6: عملکرد را بهطور مستمر پایش کنید

مدیران باتجربه معمولاً بهصورت شهودی تشخیص میدهند که آیا یک کسبوکار برای دستیابی به اهدافش منابع بیشازحد، کمتر از حد لازم یا بهاندازه کافی درخواست کرده است. این توانایی در طول زمان و عمدتاً از طریق آزمونوخطا شکل میگیرد. شرکتهای با عملکرد بالا برای سرعت دادن به این فرایند از پایش لحظهای عملکرد استفاده میکنند. آنها بهطور مداوم الگوهای تخصیص منابع و نتایج واقعی را در مقایسه با برنامهها بررسی میکنند و از بازخورد مستمر برای بازتنظیم فرضیات برنامهریزی و تخصیص مجدد منابع بهره میبرند. این اطلاعات لحظهای به مدیریت کمک میکند هم ضعفهای برنامه و هم مشکلات اجرایی را سریع شناسایی و اصلاح کند و این دو را با یکدیگر اشتباه نگیرد.

برای مثال، در Textron هر KPI با دقت زیر نظر گرفته میشود و جلسات منظم بررسی عملکرد، نقاط ضعف یا اتفاقات «چراغ قرمز» را در سلسلهمراتب مدیریتی به سطوح بالاتر منتقل میکند. این فرایند اطلاعات لازم را در اختیار لوئیس کمپبل، مدیرعامل، تد فرنچ، مدیر مالی، و سایر اعضای کمیته مدیریت Textron قرار میدهد تا بتوانند مشکلات اجرایی را شناسایی و برطرف کنند.

رویکردی مشابه نقش مهمی در احیای چشمگیر Dow Chemical داشته است. در دسامبر 2001، زمانی که عملکرد شرکت بهشدت افت کرده بود، هیئتمدیره Dow از بیل استاوروپولوس، مدیرعامل سابق شرکت در فاصله 1993 تا 1999، خواست دوباره هدایت شرکت را برعهده بگیرد. استاوروپولوس و اندرو لیوریس، که در آن زمان مدیر عملیات و امروز مدیرعامل شرکت است، بلافاصله کل تیم رهبری ارشد Dow را از طریق پروژهای با عنوان Performance Improvement Drive روی اجرای استراتژی متمرکز کردند. آنها ابتدا برای هر یک از 79 واحد کسبوکار Dow شاخصهای عملکردی شفافی تعریف کردند. عملکرد این شاخصها هر هفته در مقایسه با برنامهها بررسی میشد و کل تیم رهبری هر دوشنبه صبح درباره هرگونه اختلاف جدی گفتوگو میکرد. لیوریس به ما گفت این جلسات هفتگی پایش «همه را مجبور میکرد درگیر جزئیات اجرا شوند» و به «کل سازمان نشان میداد که واقعاً چگونه عمل میکنیم.»

پایش مستمر عملکرد بهویژه در صنایع بسیار ناپایدار اهمیت زیادی دارد؛ صنایعی که در آنها رویدادهایی خارج از کنترل شرکت میتوانند بهسرعت برنامهها را بیاثر کنند. در Boeing Commercial Airplanes، تحت رهبری آلن مولالی، تیم رهبری هر هفته جلسات بررسی عملکرد برگزار میکند تا نتایج بخش را در مقایسه با برنامه چندساله آن ارزیابی کند. با پایش تخصیص منابع بهعنوان یک شاخص پیشرو برای سنجش کیفیت اجرای برنامه، تیم رهبری BCA میتواند هر هفته اصلاحات لازم را انجام دهد، نه اینکه منتظر نتایج فصلی بماند.

علاوه بر این، با پایش فعالانه محرکهای اصلی عملکرد، مانند الگوهای ترافیک مسافران، نرخ بازده خطوط هوایی، ضریب اشغال صندلیها و سفارشهای جدید هواپیما، BCA بهتر میتواند در زمان وقوع بحرانها واکنش مناسب نشان دهد و برنامههای جبرانی مؤثری طراحی کند. برای مثال، در جریان شیوع بیماری SARS در اواخر 2002، تیم رهبری BCA تنها ظرف 1 هفته پس از آغاز بحران اقداماتی برای کاهش اثرات منفی بیماری بر برنامه عملیاتی شرکت انجام داد. افت ناگهانی ترافیک هوایی به هنگکنگ، سنگاپور و دیگر مراکز تجاری آسیا نشان میداد که تحویل هواپیما به این منطقه در آینده کاهش خواهد یافت، شاید حتی بهشدت. به همین دلیل، BCA برنامههای تولید میانمدت خود را کاهش داد، زمان افزایش تولید برخی برنامهها را به تعویق انداخت، تعطیلی برخی دیگر را تسریع کرد و برنامه عملیاتی چندساله خود را متناسب با تأثیرات مالی پیشبینیشده بازتنظیم کرد.

قانون 7: توانمندیهای اجرایی را پاداش دهید و توسعه دهید

هیچ فهرستی از قوانین مرتبط با اجرای استراتژی کامل نیست مگر اینکه یادآوری کند شرکتها باید کارکنان خود را باانگیزه نگه دارند و توانمندیهایشان را توسعه دهند؛ چون در نهایت، هیچ فرایندی بهتر از افرادی نخواهد بود که قرار است آن را اجرا کنند. بنابراین جای تعجب نیست که تقریباً تمام شرکتهایی که بررسی کردیم، انتخاب و توسعه مدیران را یکی از عناصر اساسی موفقیت خود میدانستند. هرچند ارتقای توانمندیهای نیروی انسانی کار سادهای نیست و معمولاً سالها زمان میبرد، اما زمانی که این تواناییها شکل بگیرند، میتوانند برای دههها موتور برنامهریزی و اجرای برتر باشند.

از نگاه باب دایموند در Barclays، هیچ چیز مهمتر از این نیست که «شرکت فقط افراد سطح A را استخدام کند.» او معتقد است: «هزینههای پنهان استخدامهای اشتباه بسیار سنگین است. به همین دلیل، با وجود اینکه اندازه شرکت ما دو برابر شده، همچنان اصرار داریم که تیم ارشد شخصاً مسئولیت همه استخدامها را برعهده بگیرد. قضاوت همکاران سختترین نوع ارزیابی است، بنابراین ما استخدامهای پیشنهادی یکدیگر را بررسی میکنیم و دائماً همدیگر را به بالا بردن استانداردها به چالش میکشیم.»

به همان اندازه مهم است که افراد بااستعداد به خاطر اجرای موفق پاداش بگیرند. Barclays Capital برای تقویت ارزشهای اصلی خود یعنی «مشتری»، «شایستهسالاری»، «تیم» و «صداقت»، از سیستمهای جبران خدمات نوآورانهای استفاده میکند که پاداشها را «محافظت» میکنند. به این معنا که نیروهای کلیدی فقط به این دلیل که کسبوکار وارد بازارهای جدید با بازده کوتاهمدت پایینتر شده، متضرر نمیشوند. دایموند میگوید: «اگر به افرادی که به تعهداتشان عمل کردهاند، آنچه وعده داده بودید را ندهید، ضربه بسیار بدی به فرهنگ سازمان میزنید... اگر نمیخواهید بهترین و پربازدهترین افرادتان را از دست بدهید، باید منصف و باثبات باشید.»

شرکتهایی که در اجرا قوی هستند، روی توسعه مدیران نیز تأکید ویژهای دارند. کمی بعد از اینکه جیم مکنرنی مدیرعامل 3M شد، او و تیم ارشدش 18 ماه وقت صرف کردند تا مدل رهبری جدیدی برای شرکت طراحی کنند. بحثهای جدی و چالشبرانگیز میان اعضای تیم ارشد در نهایت به توافق بر سر 6 «ویژگی رهبری» منجر شد: توانایی «تعیین مسیر»، «انرژی دادن و الهامبخشی به دیگران»، «نشان دادن اخلاق، صداقت و پایبندی»، «تحقق نتایج»، «بالا بردن استانداردها» و «نوآوری هوشمندانه در استفاده از منابع». مدیران 3M به این جمعبندی رسیدند که این 6 ویژگی برای تبدیل شدن شرکت به سازمانی توانمند در اجرا و شناختهشده به خاطر مسئولیتپذیری ضروری هستند. امروز رهبران شرکت معتقدند همین مدل به 3M کمک کرده عملکرد قدرتمند خود را حفظ کند و حتی آن را بهبود دهد.

پاداش بستن شکاف میان استراتژی و عملکرد بسیار چشمگیر است؛ برای بیشتر شرکتها، این کار میتواند به افزایش عملکردی بین 60 تا 100 درصد منجر شود. اما این عدد احتمالاً هنوز هم تمام مزایای واقعی را نشان نمیدهد. شرکتهایی که میان استراتژی، برنامهها و در نهایت عملکرد خود ارتباطی محکم ایجاد میکنند، اغلب با نوعی «اثر تقویتی فرهنگی» روبهرو میشوند. با گذشت زمان و تبدیل استراتژیها به عملکرد عالی، رهبران این سازمانها اعتمادبهنفس بیشتری نسبت به تواناییهای خود پیدا میکنند و آمادگی بیشتری برای پذیرفتن تعهدات جاهطلبانهای دارند که میتوانند شرکتهای بزرگ را متحول کنند. در مقابل، مدیرانی که به تعهداتشان عمل میکنند نیز با پیشرفت سریعتر و پاداش مالی بیشتر مورد تقدیر قرار میگیرند؛ موضوعی که رفتارهای لازم برای پیشبرد سازمان را تقویت میکند.

در نهایت، فرهنگی از «عملکرد فراتر از انتظار» شکل میگیرد. سرمایهگذاران نیز در تصمیمهای جسورانه و وعدههای عملکردی، بیشتر به مدیریت اعتماد میکنند. نتیجه این اعتماد، شکلگیری نوعی «پریمیوم عملکرد» در ارزش سهام شرکت است؛ مزیتی که خود دوباره تعهدات بلندپروازانه و تحقق عملکرد را تقویت میکند. خیلی زود، اعتبار شرکت در میان نیروهای مستعد بازار کار نیز افزایش مییابد و یک چرخه مثبت شکل میگیرد؛ چرخهای که در آن استعداد به عملکرد بهتر منجر میشود، عملکرد بهتر پاداش بیشتری ایجاد میکند و پاداش بیشتر استعدادهای بیشتری را جذب میکند. به بیان ساده، بستن شکاف میان استراتژی و عملکرد فقط راهی برای بهبود فوری نتایج نیست، بلکه محرکی مهم برای تغییر فرهنگ سازمانی است؛ تغییری که اثری عمیق و ماندگار بر توانمندیها، استراتژیها و قدرت رقابتی سازمان خواهد داشت.

برای ثبت دیدگاه وارد حساب کاربری خود شوید.